Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

4628 téléchargements

Dans un contexte de concurrence acharnée face à un taux de bancarisation très faible estimé à 30% pour une offre bancaire standardisée, l’efficacité commerciale et le marketing bancaire ont investi le coeur des préoccupations des Banques au Maroc. Aussi pour atteindre les objectifs de plus en plus ambitieux, la Banque Populaire adopte-elle une stratégie qualitative plaçant la Gestion de la relation clientèle (CRM) comme l’un des principaux axes de développement.

Mener des études quantitatives et qualitatives en vue d’évaluer la qualité perçue et celle reçue par les clients.

L'étude quantitative : Administration d’un questionnaire auprès d’un échantillon de 30 clients de la Banque Populaire pour évaluer la qualité perçue

L'étude qualitative : Enquête mystère menée auprès d’un échantillon de 27 agences de la Banque Populaire à Casablanca et Mohammedia afin de juger la qualité reçue par trois enquêtrices via trois scénarios.

Echantillon de la clientèle : Nous avons choisi un échantillon de 30 personnes choisies dans l’entourage des enquêtrices pour des raisons de commodité. Afin d’établir un benchmark avec les concurrents directs, nous avons privilégié, les clients BP ayant un compte chez Attijariwafa Bank (AWB) ou BMCE.

Echantillon des agences : Nous avons choisi un échantillon de 27 agences Banque Populaire localisées au niveau de Casablanca et Mohammedia.

Le questionnaire est réparti en deux grands volets :

- Un volet relatif à l’accueil, au traitement des opérations et à la prise en charge des réclamations

- Un volet permettant le benchmark de ces éléments par rapport à la concurrence directe.

Nous remarquons que la compétence et la tenue vestimentaire de l’agent arrivent en tête avec des scores respectifs de 80% et 78 ,93% de taux de satisfaction. Ces deux critères sont difficiles à juger par des clients, aussi le jugement porté par les trois enquêtrices reste-il subjectif. La compétence ne peut être jaugée que par des personnes ayant une bonne connaissance des pratiques et procédures dans le secteur bancaire, et le style vestimentaire est apprécié ou non, en fonction du cadre de référence de l’enquêtrice.

Le comportement de l’agent, l’accueil et prise en charge du client réalisent quant à eux un score respectif de 77,01% et 76,30% de taux de satisfaction. Ceci dit une grande disparité existe entre les agences de l’échantillon visité.

Aspect Comportemental :

- Intégrer la qualité de l’accueil dans l’évaluation des performances

- Mise en en place d’un système de sanctions positives et négatives collectives ou individuelles avec un impact sur la prime d’intéressement

- Suivre en permanence le traitement des réclamations

- Instaurer la culture des bonnes pratiques en benchmarkant sur la meilleure agence et mettre au niveau le réseau.

Aspect gestion du flux de la clientèle :

- Généraliser le système de gestion de la file d’attente en tenant compte des spécificités des agences

- Améliorer l’équipement des clients en cartes monétiques et produits e-banking pour décongestionner les agences

- Instaurer la polyvalence des agents

Aspect formation et compétence :

- Multiplier la formation du personnel en contact à la culture des bonnes pratiques : techniques d’accueil, de l’écoute, les sensibiliser par rapport à l’impact de l’image perçue par la clientèle sur sa satisfaction globale

- Former continuellement les agents de manière à favoriser leur polyvalence

- Réévaluer les critères et profil du personnel front office à recruter

- Permettre au personnel des agences performantes (en terme de qualité de service) de mettre à niveau les autres agences

La matrice ADL propose une analyse sur la position concurrentielle et la maturité du marché ; dans notre étude il s’agit de la qualité de service au sein des agences Banque Populaire par rapport aux deux concurrents directs la BMCE et AWB.

Cinq critères nous ont parus fondamentaux à savoir :

- L’accueil et la prise en charge

- L’attitude des agents

- La tenue et la présentation des agents

- Le comportement

- Les compétences et le professionnalisme

Il y a lieu de noter que l’analyse BCG est limitée à 3 banques dans la mesure où comme mentionné précédemment qu’AWB et la BMCE sont les concurrents directs de la Banque Populaire.

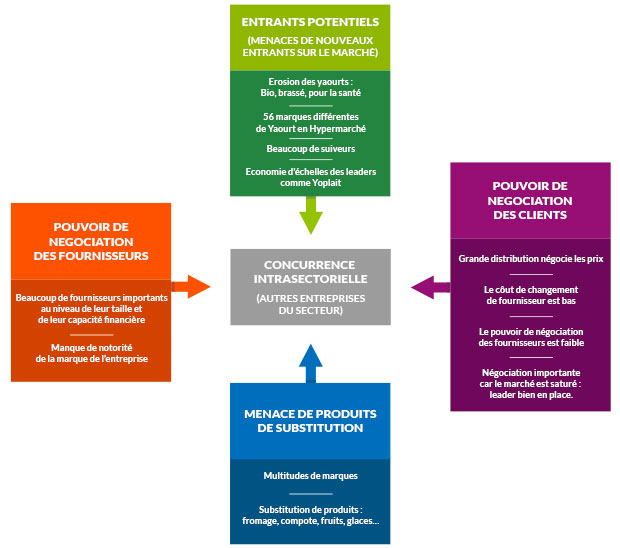

Retrouvez toutes les astuces des cinq forces de Porter sur digiSchool comerce.

Facteurs de base :

- Assise financière importante : Résultat net consolidé de 2.9 Milliards de Dhs à fin 2009

- Portefeuille clientèle : 3 millions de clients

- Ressources humaines : 9000 employés avec une politique de rajeunissement des effectifs

- Offre : une gamme de produits large et répondant aux besoins et spécificités de chaque segment de clientèle (des segments prioritaires selon une classification basique)

- Réseau de distribution important : Au Maroc 857 agences et 949 GAB et à l’étranger 25 agences Banque Chaabi du Maroc, 10 Bureaux de représentation et 2 filiales en Afrique

Demande :

- Une demande spécifique déclinée par segment pour les cinq marchés : LIB (low income banking), Particuliers locaux, MDM, Professionnels et les Entreprises

- Evolution du comportement des clients bancaires : Clientèle de plus en plus exigeante et avertie. Au-delà de la proximité de la banque, la clientèle recherche la qualité des produits et services offerts, la qualité de service, l’écoute, une tarification adaptée, l’accès à l’information et un service après vente.

- Un faible taux de bancarisation soit 30% montre que le secteur est très porteur.

Fournisseurs : De part son positionnement, la BP détient un rapport de force avec ses fournisseurs. Toutefois, l’Etat reste omniprésent et impact fortement la politique de l’Institution.

Nouveaux entrants : Poste Maroc représente un concurrent à prendre en compte sur le marché LIB et la clientèle des particuliers entrée de gamme. Les autres ne représentent pas un réel danger.

Clients : Poste Maroc représente un concurrent à prendre en compte sur le marché LIB et la clientèle des particuliers entrée de gamme. Les autres ne représentent pas un réel danger.

Concurrents : En général et sur l’ensemble des marchés, la Banque Populaire établit continuellement des benchmark de tous les concurrents.

Produits de substitution : Ce sont des concurrents directs sur des activités précises à savoir assurance, transferts, change manuel, etc.

La matrice importance & satisfaction consiste à croiser l’importance et la satisfaction des différents critères évalués par les clients.

D’après le graphique, nous constatons que tous les critères évalués chez les clients ont un degré d’importance assez élevé (supérieure à 2) par contre leur degré de satisfaction reste très variable ce qui nous mène a dire que près des 2/3 de ces critères doivent être améliorés alors que l’effort de valorisation et d’affirmation porterait seulement sur le tiers restant.

La demande sur le secteur bancaire est constituée des :

- Consommateurs actuels du produit : population bancarisée des professionnels et des entreprises

- Les non-consommateurs relatifs : Population non bancarisée, à cause de la thésaurisation ou de l’éloignement géographique vis-à-vis desquels la Banque Populaire est très active dans le cadre de la bancarisation

- Les non-consommateurs absolus : Population ayant des convictions religieuses contre la bancarisation

- La demande actuelle du GBP est constituée de clients particuliers, MDM et professionnels ainsi que d’entreprises détenteurs de produits monétique, de bancassurance, d’épargne, e-banking, de placement, d’engagement, d’investissement..

- La demande actuelle de la concurrence est similaire, une marge d’avance de trois mois sur le lancement de nouveaux produits se fait alternativement entre les banques

- La demande potentielle du secteur est constituée quant à elle des clients du secteur bancaire augmentée des non consommateurs relatifs.

Les Stratégies du Groupe Banque Populaire :

- Stratégie d'extension : Extension du réseau au Maroc et à l'étranger, Acquisition d'une banque d'affaires Uplines Group et renforcement de la filiale Chaabi leasing

- Stratégie de diversification des produits bancaires : Mise en marché de nouveaux produits et services orientés packaging avec des offres extra bancaires et développement du transactionnel e-banking de la banque multicanale, de la banque à distance.

- Stratégie de culture intensive en particulier sur la Banque de détail : Construction de la GRC, développement d’outils de suivi de la clientèle, développement de la fonction Animation Réseau, etc.

- Stratégie de Marketing différencié : Réorganisation interne notamment par la mise en place de trois Business Unit, réaménagement des fonctions supports , création et spécialisation de plusieurs agences en Centre d’affaires, refonte du système d’information.

- Stratégie de lutte concurrentielle notamment sur le marché Corporate et de l’entreprise

Afin de pouvoir suivre de manière continuelle et efficace l’évolution de la qualité de service offerte à la clientèle, nous proposons de mettre en place un baromètre de qualité basé par deux sources :

Les réclamations : Pour prendre en charge efficacement les réclamations, il faudrait exploiter les informations collectées au niveau du Système de Gestion des réclamations. En effet, celui-ci centralise l’ensemble des réclamations saisies obligatoirement par le réseau. La Direction Qualité accède quotidiennement à cet outil. Ainsi, des bilans par nature de réclamations devraient être établis périodiquement.

Les enquêtes :

- Les enquêtes de satisfaction clientèle : A réaliser périodiquement par marché voire sous segments de clientèle pour mesurer l’évolution de la qualité de service

- Les enquêtes mystères à réaliser périodiquement pour évaluer les écarts de la qualité de services par rapport aux visites précédentes

- Les enquêtes thématiques relatives aux comptes inactifs et aux fermetures de comptes à l'initiative du client.

mémoire très bien, excellent travail, thanks pour le partage

excellent! un travail bien fait, merci d'avoir partager avec nous ce document

tres bien excellent travail, merci pour le partage

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses

{kind=link}